『ユダヤ富裕層が13歳までに学ぶお金のルール』に「お小遣いの渡し方」が書いてありました

![[川口幸子]のユダヤ富裕層が13歳までに学ぶお金のルール](https://m.media-amazon.com/images/I/51kiKYB-DxL.jpg)

正しい知識を持ってお金をコントロールする

ための知識を紹介している本。

親である自分のお金の使い方について学ぶことが非常に多い本ですが、個人的に一番印象的だったのが、

ユダヤ流お小遣い制度の運用方法

でした。

ユダヤ流お小遣い制度の運用方法

- 先に目的があって、その目的を為すためにお金が必要な場合、子供は親にお小遣いを要求する

- 目的、何円必要か、そのために何をするか?などを、親にプレゼンテーションする

- 親が妥当だと判断した場合に、お小遣いの金額を決定

- 毎月、分割してお小遣いを渡す

- 渡したお金は3つに分ける。その3つとは

- 「今必要なお金」

- 「目的のためのお金」←この目的を達成するためにプレゼンしたのだが、この毎月のお小遣いから、いま必要なお菓子や文房具、誰かにプレゼントしたり、寄付したりするお金を捻出する

- 「誰かのためのお金」

- 目的外に使ったら返却

これを読んだだけでは、いまいちピンと来ないと思いますので、興味を持たれた方は、ぜひ「ユダヤ富裕層が13歳までに学ぶお金のルール(2023年)」をご覧下さい。

第1章 お金に対する考え方のルール

- お金は大切なものだと、常日ごろから、具体的なお金の話をする

- お金についてしっかりきょういくすることにより、本人、家族、周りの人たち、社会全体の幸せにつながる

- ユダヤ人の学ぶ目的は、「好きなことを追求できる力」を身につけること→子供の情熱を引き出し、得意や興味があることを見つけたら、さらなる環境作りを行い、金銭的、精神的にも全力でサポート

- お小遣いは交渉制。買いたいものがあると、プレゼンテーションを親に行う

- 目的や目標をはっきりさせ、それを達成するごとに褒めてもらい、成長していく

- 入ってきたお金はすぐ分類するのがユダヤ流

- すぐに使わないお金は投資へ、6歳から投資の勉強(単利と複利、株式、産業、社会の仕組み、etc)

- ライフプランを書き出す

- 夢から逆算してやるべきことを考えるのがユダヤ流

- お金に関する日記をつける

日本でも、2022年から高校で緊急教育が必修化

情報(プログラミング?)が初めて知りました。

https://note.com/yamcha777/n/nc3b0718da059 金融リテラシーとは?金融教育義務化に伴い知っておくべき常識を解説(デモ記事)

https://www.fsa.go.jp/news/r3/sonota/20220322/20220322.html 小学生向けコンテンツ「うんこお金ドリル」 → 小学生によさそう

その他メモ

お金日記をつける

お金を3つに分けて、いま使っていいお金の中でやりくりする

子供の場合

①「学校で必要なものやおやつなどを買うためのお金」を入れる箱

②「今すぐではないけれどほしいものを買うためのお金」を入れる箱

③「家族や友達にプレゼントを買ったり、寄付をしたりするためのお金」を入れる箱

言い換えると、

「今必要なお金」

「目的のためのお金」

「誰かのためのお金」

の3つに分ける

大人の場合(3つバージョン)

・短期:すぐに使うお金

・中期:5~10年後に使うお金

・長期:10年以上先に使うお金

- 見栄のためにお金を使えば、同じような人が周りに集まる。

- ユダヤ人大富豪は、「家族を守れない人間は、お金に守られない人間」として捉え、浮気や不倫、家族をおろそかにする人間とは関わらないようにする。だからこそ、人を大切にできる人間が周りに集まる。

iDeCoの注意点

60歳まで引き出せない点や、手続きしないと国庫のものとなる

小学生の金融教育

預貯金と投資の違いや、単利と複利の違い、国債とは何か、ローンとは何か

まずは、金融庁xうんこドリルの、上記のサイトを小学生以下の子どもと一緒に行うのがよいのかもしれません。

ちなみに、同じ金融庁提供の、以下の中学生、高校生向けのサイトも内容が盛りだくさんです。

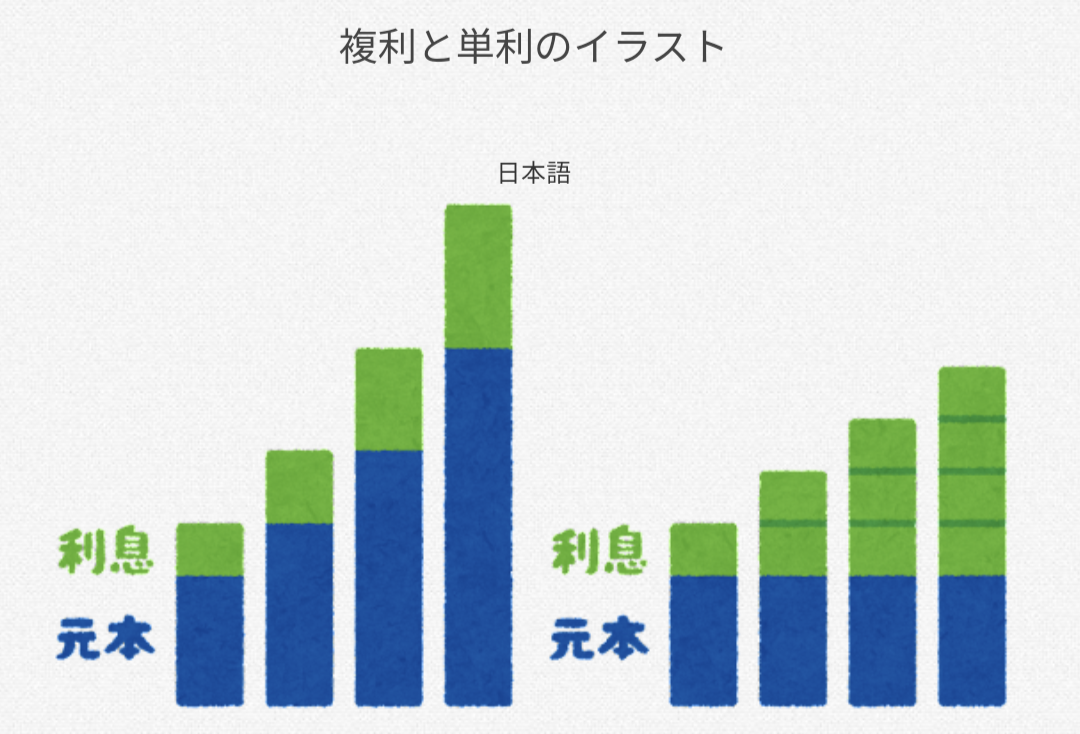

小学生に単利と複利、金利の高低について雪だるまの絵でおしえる

元本が雪だるまで、坂の上から雪だるまを転がすと、周りに雪が付着して雪だるまが大きくなる様子を、利息が増えると説明するようです。

坂の傾きが急になると、金利が高いと表現するようです。いまいち、私はうまく説明できなさそうです。

YouTubeで、単利と複利の説明を探せば、または、ChatGPTに、「小学生でも分かるように」「雪だるまの例えを用いて」説明をしてもらえばよいでしょうか?

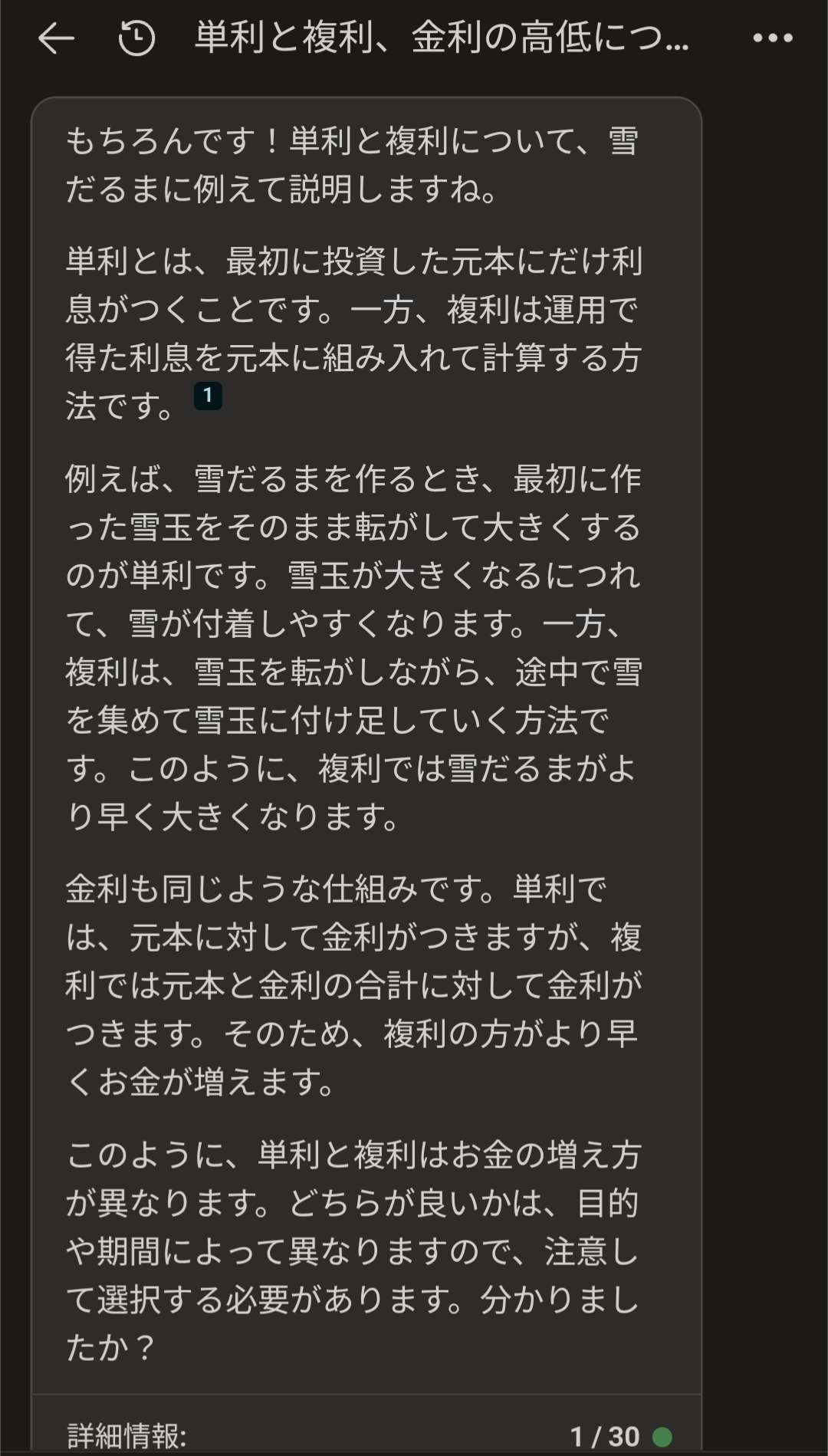

まず、ChatGPT(Bing)に聞いてみました。

単利と複利、金利の高低について雪だるまに例えて、小学生にも分かるように説明して下さい

回答はこうでした。まあ、及第点かな?さらにブラッシュアップするためのプロンプト(命令文)を、私は思いつきませんでした。

「雪だるまがより早く大きくなり、お金が早く増えます」というのが本質なので、よしとしましょう。ついでに動画も作ってくれるとうれしいですね。(将来は、説明のアニメ動画を作って!と言えば、やってくれそうですね。)

YouTubeでは、以下の動画が見つかりました。子どもと一緒に見て、漢字とか読んであげて、質問に答えるのが良いのかもしれません。

4分以内というのがよいですね。

これ、超お勧めです!20分があっという間でした。→ 参考:大学無償化制度利用でのFラン大進学、「高卒で就職より1000万円損」の訳(2023.9.2)

こちらは、投資をしたことがない人に対して、単利と複利について、ゆっくり説明している感じです。

私にとっての始まりは「金持ち父さん、貧乏父さん」

Wikipediaによると、2000年に「金持ち父さん、貧乏父さん」の日本語訳が発売されたとのことでしたが、私は、父にこの本を渡されて読んだ記憶があります。このとき、「不動産投資をしたいな」と思ったものでしたが、大学に受かって、バイトと遊びの大学生活に浮かれていた(常にお金がない状態)こともあって、不動産投資、いや、を考えることすらありませんでした。

父に「読んでみたら?」と言われて渡された本は、後は、中学生か高校生のときの、「ゾウの時間ネズミの時間」だけです。

あと、もう私が30歳以上になってからですが、父に「面白いよ!」と勧められたのは、アニメ「ガールズアンドパンツァー」です。

3つとも、読む(見る)前は「?」といった感じでしたが、読んだ(見た)後は、大ファンになってしまいました。

そう考えると、父の影響は大きいですね。自分の子どもに対しても、気をつけたいと思います。

お金に働いてもらうことを学べるキャッシュフローゲーム

大学生の頃は「欲しいけど高くて買えない」と思っていましたが、今は、「まだ未就学児の子供には難しそう」いや、「やっぱり4万円は高すぎて手が出ない」という理由で購入を躊躇しています。「キャッシュフロージュニア」は、アマゾンのレビューを見て、「運だけ!」と書いてあったのでpendingとしました。

金融教育は、最初はゲームでできればがイイ!と思いました。金融教育に役立つゲームとして、モノポリーというのもあるそうです。名前だけは聞いたことがあります。以下の記事を読むと、未就学児には、「モノポリージュニア」(約2000円)が良さそうです。買ってみようかな?

この本と対極にある「女子とお金のリアル」も読むと、なお面白い

ユダヤ富裕層が13歳までに学ぶお金のルール(2023年)が、

将来のためにお金を投資しなさい!何事においてと、何かを手放さなくては新しい何かを得ることはできない。

という主張であるのに対し、女子とお金のリアル(2023年)は、

今あるお金を使って、今やりたいことを全力でやりなさい!イザとなったら生活保護があるし!

というスタンスです。

いろいろな主張があって面白いですね。でも、著者2 人とも、幸せそうです。

僕はどちらでもないので、中途半端、富裕層になれていないのでしょうか?なんとか頑張って、富裕層になって、年に2回の海外旅行と、子どもの学費を稼げるようになりたいです!なります!(子どもはどんどん大きくなっていて、間に合わないかもしれまけんが!?いや、間に合わせます!)

投資信託の長期保有を勧めているが2023年現在としてはデメリットの記載と利回りが甘い印象

初心者向けに、分かりやすく、

投資信託の長期保有

を勧める手前、想定利回りが10%と、2023年ではありえない数字(たしかに、S&P500は、2023年現在、過去数十年間ならば、利回り11%かもしれませんが、将来は誰にもわかりません。)だったり、リスクの説明が少なすぎる印象ですが、文章の流れと想定読者を考えた上で、仕方のないことだとは思いました。

また、

ユダヤ人は投機はしない

と書かれていましたが、ゴールドマン・サックスや、その他の投機しまくりの外資系金融機関は、ユダヤ系ばっかりじゃないか!というツッコミを入れながら読んでいました。これらは、ユダヤ系欧米人の中では、ごく一部の例外といったところなのでしょうか?

あと、「第7章 お金を守るためのルール」の中で、ひたすら、「保険」を勧めていたのも、個人的に違和感がありました。