日本国債の格付けについてChatGPTに聞いてみた

最近、ニュースで、日本国債の利上げがありそうという話を聞いたのと、いま読んでいる不動産投資の本「誰でも儲かる、わけがない 初めての不動産投資必勝ルール(2023年)」で、日本国債の格付けが、だいぶ前に中国、韓国より低くなったと見てびっくりしたので、調べてみました。

開発環境

Bing (ChatGPT4 より厳密に) 2023/9月時点

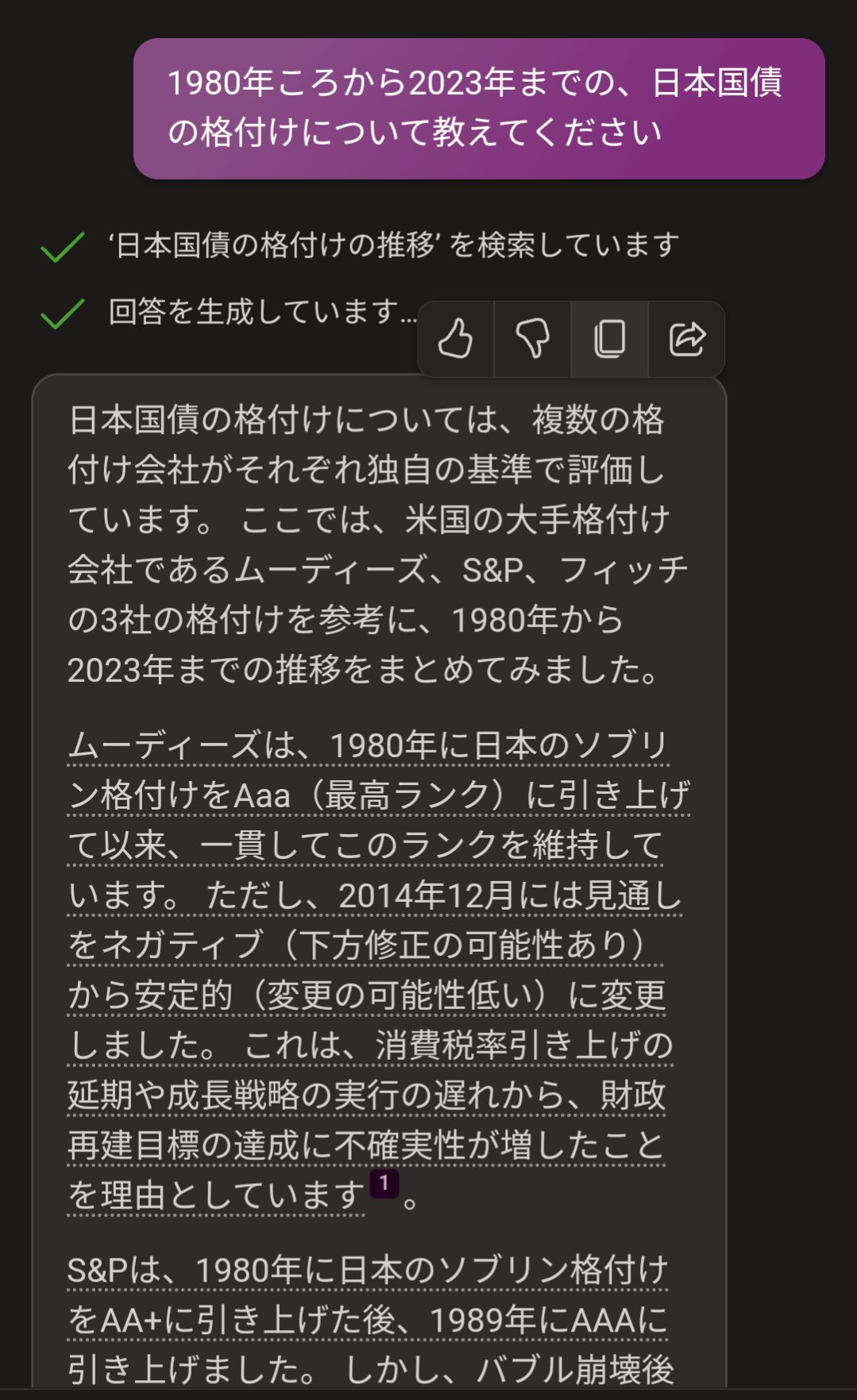

無料のhotmailアカウント作成必要1980年ころから2023年までの、日本国債の格付けについて教えてください

以下のような回答でした。

日本国債の格付けについては、複数の格付け会社がそれぞれ独自の基準で評価しています。 ここでは、米国の大手格付け会社であるムーディーズ、S&P、フィッチの3社の格付けを参考に、1980年から2023年までの推移をまとめてみました。

ムーディーズは、1980年に日本のソブリン格付けをAaa(最高ランク)に引き上げて以来、一貫してこのランクを維持しています。 ただし、2014年12月には見通しをネガティブ(下方修正の可能性あり)から安定的(変更の可能性低い)に変更しました。 これは、消費税率引き上げの延期や成長戦略の実行の遅れから、財政再建目標の達成に不確実性が増したことを理由としています¹。

S&Pは、1980年に日本のソブリン格付けをAA+に引き上げた後、1989年にAAAに引き上げました。 しかし、バブル崩壊後の経済停滞や財政悪化を受けて、2001年から2011年にかけて5回も格下げを行いました。 現在はA+となっており、G7国の中では最も低いランクです²。

フィッチは、1980年に日本のソブリン格付けをAA-に引き上げた後、1998年にAAAに引き上げました。 しかし、その後も財政状況が改善しなかったことから、2002年と2012年にそれぞれ1ノッチずつ格下げを行いました。 現在はAとなっており、ムーディーズよりも2ノッチ低くなっています³。

以上のように、日本国債の格付けは格付け会社によって大きく異なりますが、一般的には長期的な財政健全化や経済成長が重要な要因となっています。 また、日本銀行の金融緩和政策や国内投資家の国債需要も国債市場に影響を与えています。

ソース: Bing との会話 2023/9/15(1) みずほリサーチ&テクノロジーズ : 日本国債の格下げ、日銀の …. https://www.mizuho-rt.co.jp/publication/report/research/express/2023/express-mk230310.html.(2) 日本国債 – Wikipedia. https://ja.wikipedia.org/wiki/%E6%97%A5%E6%9C%AC%E5%9B%BD%E5%82%B5.(3) 日本国 | 日本格付研究所 – JCR. https://www.jcr.co.jp/ratinglist/sovereign/985000.(4) 日本国債利回りの推移とチャート – 株式マーケットデータ. https://stock-marketdata.com/jgb.html.(5) 日本国債、見通し引き下げられるも影響は限定的 – Pictet. https://www.pictet.co.jp/investment-information/market/today/20200610.html.

格付け会社は、以下の3社が有名なのでしょうか?

- ムーディーズ

- S&P

- フィッチ

先程の日本国債の格付けの推移について、中国と韓国と比較して、分かりやすく説明して下さい。

続けて、日本、韓国、中国の国債の格付けの比較を行ってもらいました。

日本国債の格付けの推移について、中国と韓国と比較して説明します。

まず、日本国債の格付けは、1980年にムーディーズがAaaに引き上げて以来、一貫して最高ランクを維持しています。 しかし、S&Pとフィッチは、バブル崩壊後の経済停滞や財政悪化を受けて、2000年代から2010年代にかけて何度も格下げを行いました。 現在、S&PはA+となっており、G7国の中では最も低いランクです。 フィッチはAとなっており、ムーディーズよりも2ノッチ低くなっています¹。

次に、中国国債の格付けは、1980年代から1990年代にかけてはAA-からA+の間で推移していました。 しかし、2000年代に入ると、経済成長や財政改革が評価されて、AA-に引き上げられました。 その後も安定的な見通しを維持しています²。

最後に、韓国国債の格付けは、1980年代から1990年代にかけてはA-からBBB+の間で推移していました。 しかし、1997年のアジア通貨危機でBBB-まで格下げされました。 その後、経済回復や構造改革が進んだことで、2000年代から2010年代にかけて順調に格上げされました。 現在はAAとなっており、日本と同じランクです³。

以上のように、日本国債の格付けは中国や韓国と比較すると、ムーディーズでは高く評価されていますが、S&Pやフィッチでは低く評価されています。 これは、日本の財政状況や経済成長が他国よりも悪化していることや、日本銀行の金融緩和政策や国内投資家の国債需要が国債市場に安定的な影響を与えていることなどが理由として挙げられます¹。

¹: 日本国債の格付けの推移²: 中華人民共和国 | 日本格付研究所 – JCR³: 大韓民国 | 日本格付研究所 – JCRソース: Bing との会話 2023/9/15

(1) 大韓民国 | 日本格付研究所 – JCR. https://www.jcr.co.jp/ratinglist/sovereign/12012.

(2) ソブリン・国際機関 格付一覧 | 日本格付研究所 – JCR. https://www.jcr.co.jp/ratinglist/sovereign/.(3) 再考の好機: 中国のソブリン債と 政策銀行債. https://www.nikkoam.com/institutional/files/pdf/insights/2021/2104_revisiting_china_sovereigns_and_policy_bank_bonds.pdf.

(4) トップページ:http://mylibrary.maeda1.jp/ ) 2022 1 11 12 2. http://mylibrary.maeda1.jp/0554SovereignRatingJan2022.pdf.

(5) undefined. http://mylibrary.maeda1.jp/.

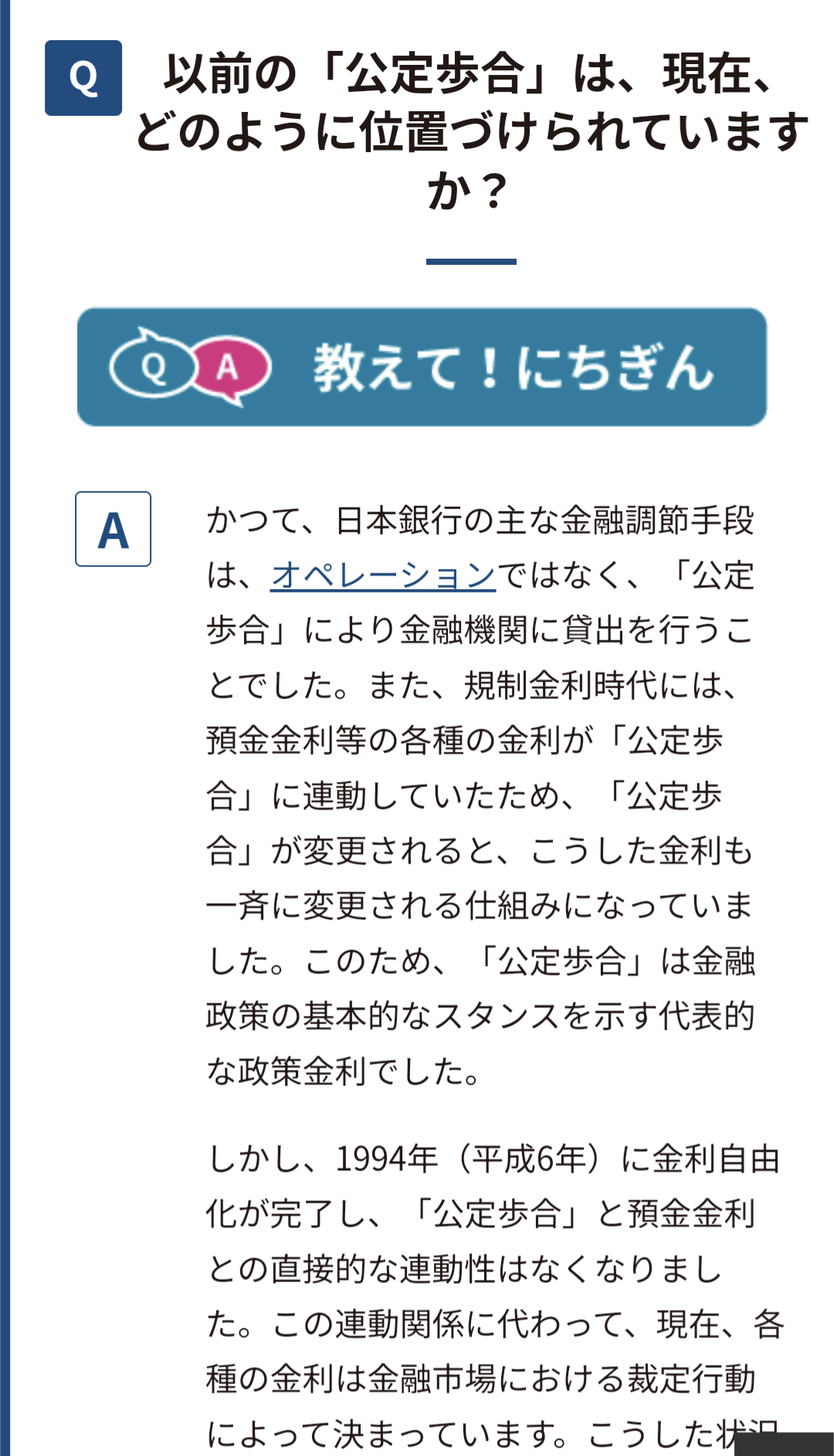

公定歩合

日銀(日本銀行)が、市中の金融機関に対して貸し出す際に適用する金利のこと。

2006年8月からは、「公定歩合」は、「基準割引率および基準貸付利率」と呼ばれ、「補完貸付制度」の適用金利として、無担保コールレート(オーバーナイト物)の上限を画する役割を担うようになった。

- 銀行が中央銀行に預金する際の短期金利 – 日本は日本銀行当座預金金利

- 銀行が中央銀行から借りる際の短期金利 – 日本は補完貸付制度の基準貸付利率(公定歩合)

- 銀行間の翌日物の金利 – 日本は無担保コール翌日物金利、米国はフェデラル・ファンド金利

日本銀行の誘導目標

Wikipediaの政策金利を時系列でまとめてみました。

〜1994年:日本銀行が市中銀行へ資金を融通する際の利率である公定歩合が政策金利として重視

1994年〜2013年:無担保コール翌日物の金利が日本の政策金利の役割

2013年〜:「量的・質的金融緩和」が開始され、金融市場調節の主たる操作目標は、無担保コールレートからマネタリーベースに変更

2016年1月:マイナス金利付き量的・質的緩和導入。日本銀行当座預金金利の政策金利残高が-0.1%に。(?)

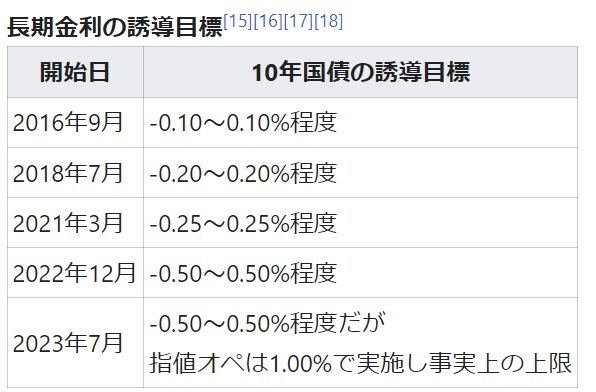

2016年9月:長期金利の操作を長期国債(主に10年物)の指値オペにて行うイールドカーブ・コントロール(YCC、長短金利操作)で行うようになった。

2022年12月:10年国債だけでなく、2~40年国債も指値オペの対象

2023年1月:プラス金利となった2年国債の利回りを下げるために、2年間金融機関にゼロ金利で貸し出す、共通担保資金供給オペレーションを実施。(?)

つまり、2016年以降は、日本国債(10年物)の金利(長期金利)を日銀が操作しているという理解でよいのでしょうか。。。

なお、2023/5/19の日銀総裁植田和男氏の講演では、「日本銀行としては、イールドカーブ・コントロールのもとで、大規模な金融緩和を継続していく方針です。」とされていますが、その2か月後には、10年物国債の長期金利の上限を0.5%から1.0%に上げており、事実上の「利上げ」、すなわち、金融緩和の終わりの始まりなのではないかと考える人も多いようです。